Indépendants, protégez-vous des aléas.

En tant qu’indépendant, vous avez choisi de travailler en autonomie. Vos horaires, votre organisation, votre lieu de travail, vos missions, tout cela dépend désormais en grande partie de vous, tout comme le choix de votre statut juridique. Que vous soyez créateur d’une entreprise individuelle, freelance, exploitant agricole, profession libérale, consultant, gérant de commerce…, en tant que travailleur indépendant, vous disposez d’une certaine liberté mais vous devez aussi assumer le risque d’un arrêt brutal de votre activité.

Qu’est-ce que la prévoyance des indépendants ?

Un contrat de prévoyance pour indépendants couvre ses adhérents dans leurs risques d’accidents qu’ils soient privés ou professionnels sur trois niveaux :

Niveau 1 : la prévoyance pour couvrir le risque d’incapacité

Une maladie, un accident ou une hospitalisation peuvent ralentir votre activité et vous rendre invalide pendant un certain temps et seulement une partie de votre revenu sera maintenu grâce aux indemnités du régime obligatoire.

Les contrats de prévoyance proposés par votre cabinet GCA prévoient la compensation de votre perte de revenus.

Niveau 2 : la prévoyance pour couvrir le risque d’invalidité :

Que vous ne puissiez plus travailler du tout (invalidité totale), ou que votre activité se voit réduite indépendamment de votre volonté (invalidité partielle), parfois même définitivement à la suite d’un accident ou d’une maladie grave, le régime obligatoire vous versera une indemnité probablement insuffisante pour maintenir votre niveau de vie

Les contrats de prévoyance proposés par votre cabinet GCA prévoient la prise en charge de cet écart pour maintenir votre niveau de vie.

Niveau 3 : la prévoyance pour couvrir le risque de décès :

Dans les cas vus précédemment, la perte de revenu vous incombe directement, mais qu’advient-il des revenus de votre foyer si vous n’êtes plus là ?

Les contrats de prévoyance proposés par votre cabinet GCA prévoient le versement d’un capital à vos proches en cas de décès.

Indépendance et prévoyance

Comme nous l’avons évoqué précédemment, les indemnités perçues en cas d’accident via le régime obligatoire peuvent être particulièrement faibles et pourraient ne pas couvrir vos charges ou celles de votre famille en cas d’arrêt brutal de votre activité.

Raison de plus, de bien vous couvrir, depuis la mise en place de la loi Madelin, il est devenu possible, pour les travailleurs indépendants non-agricoles, de déduire leurs cotisations de protection sociale de leur bénéfice imposable (dans les conditions et les limites de la législation fiscale en vigueur).

Nos conseillers GCA sauront répondre à vos questions à ce sujet.

GCA sélectionne les meilleurs contrats pour les professions libérales

Les risques de perte de revenus en cas d’arrêt de travail dus à une incapacité ou à une invalidité sont plus nombreux et conséquents que dans le cadre du statut salarié et c’est dans le but de vous décharger de ces préoccupations que les conseillers du cabinet GCA proposent déjà une gamme de contrats de prévoyance couvrant ces risques à un large panel de travailleurs indépendants (professions médicales, paramédicales, avocats, notaires, experts-comptables …).

Mais ces professions très variées disposent de leurs propres spécificités, raison pour laquelle GCA vous propose de procéder à un bilan personnalisé avant de définir un contrat adapté.

Nous proposons, par exemple, le contrat CAP de notre partenaire Agipi.

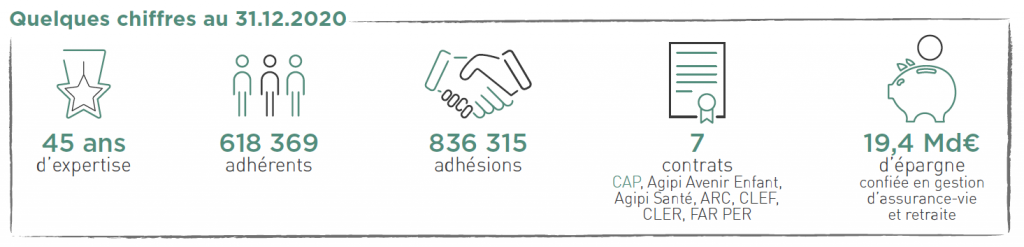

Agipi, c’est aussi :